Daftar Isi

- Peran Audit Internal dalam Meningkatkan Efisiensi Anggaran: Mengapa Penting?

- Peran audit internal dalam meningkatkan efisiensi anggaran: Langkah‑Langkah Praktis

- Komponen Kunci dalam Audit Internal yang Memicu Penghematan

- Menyusun Rencana Audit yang Efektif untuk Efisiensi Anggaran

- Mengintegrasikan Temuan Audit ke dalam Pengelolaan Anggaran

- Membuat Dashboard Pengawasan Anggaran yang Interaktif

- Tantangan Umum dan Cara Mengatasinya

- Menghadapi Resistensi Internal dengan Komunikasi Efektif

Siapa sih yang tidak ingin anggaran organisasi berjalan lebih ramping, tanpa mengorbankan kualitas? Di dunia yang serba cepat ini, setiap rupiah yang terbuang bisa berarti kesempatan yang hilang. Di sinilah audit internal berperan sebagai mata elang yang menatap setiap detail pengeluaran, memastikan tidak ada yang terlewat atau terbuang sia‑sia.

Namun, seringkali audit internal hanya dipandang sebagai alat pengecek kepatuhan semata. Padahal, bila dimanfaatkan secara strategis, audit internal bisa menjadi katalisator utama untuk meningkatkan efisiensi anggaran. Artikel ini akan mengupas tuntas peran audit internal dalam meningkatkan efisiensi anggaran dengan gaya santai namun tetap profesional, sehingga kamu bisa langsung mengaplikasikannya di tempat kerja.

Peran Audit Internal dalam Meningkatkan Efisiensi Anggaran: Mengapa Penting?

Audit internal bukan sekadar mengecek laporan keuangan; ia menilai proses, kebijakan, dan kontrol yang ada. Dengan begitu, audit internal dapat mengidentifikasi pemborosan yang tersembunyi, mengoptimalkan alokasi sumber daya, dan menegakkan disiplin pengeluaran. Ketika tim audit menyelami alur kerja harian, mereka menemukan titik‑titik lemah yang bisa diubah menjadi peluang penghematan.

Misalnya, dalam sebuah perusahaan manufaktur, audit internal menemukan bahwa proses persetujuan pembelian memakan waktu tiga minggu, padahal standar industri hanya satu minggu. Penyesuaian prosedur ini tidak hanya mempercepat alur kerja, tetapi juga mengurangi biaya administrasi. Inilah contoh sederhana bagaimana peran audit internal dalam meningkatkan efisiensi anggaran dapat langsung terasa.

Peran audit internal dalam meningkatkan efisiensi anggaran: Langkah‑Langkah Praktis

- Identifikasi area dengan biaya berlebih melalui analisis data historis.

- Evaluasi kepatuhan terhadap kebijakan pengeluaran yang sudah ada.

- Rekomendasi perbaikan proses yang dapat mengurangi waktu dan biaya.

- Monitoring berkelanjutan untuk memastikan perubahan tetap berjalan efektif.

Langkah‑langkah di atas dapat dijadikan panduan menghemat BBM bagi pemula pengemudi baru yang menekankan pentingnya perencanaan dan pelaksanaan yang konsisten. Sama halnya, audit internal memerlukan rencana yang jelas dan eksekusi yang disiplin.

Komponen Kunci dalam Audit Internal yang Memicu Penghematan

Setiap audit internal yang efektif dibangun di atas tiga pilar utama: risiko, kontrol, dan kepatuhan. Memahami ketiga komponen ini membantu tim audit menyoroti area yang paling berpotensi menghasilkan penghematan. Risiko operasional, misalnya, sering kali berhubungan langsung dengan pemborosan sumber daya.

Kontrol internal yang kuat memastikan bahwa prosedur pengeluaran dijalankan sesuai standar, sehingga menghindari duplikasi atau pengeluaran yang tidak sah. Kepatuhan, di sisi lain, mengurangi kemungkinan denda atau sanksi yang dapat menggerus anggaran. Kombinasi ketiga elemen ini menjadi fondasi bagi peran audit internal dalam meningkatkan efisiensi anggaran.

Menyusun Rencana Audit yang Efektif untuk Efisiensi Anggaran

Rencana audit yang baik harus dimulai dengan penetapan tujuan yang spesifik, misalnya “mengurangi biaya operasional sebesar 5% dalam 12 bulan”. Selanjutnya, pilih area yang memiliki dampak terbesar terhadap anggaran, seperti pengadaan, pemeliharaan aset, atau penggunaan energi. Dengan fokus pada prioritas, tim audit dapat menghasilkan rekomendasi yang lebih terukur.

Untuk contoh konkret, lihat analisis carbon footprint produksi minyak kelapa sawit yang menggabungkan audit lingkungan dengan penghematan biaya energi. Metode serupa dapat diadaptasi untuk audit internal keuangan, menghasilkan sinergi antara keberlanjutan dan efisiensi.

Mengintegrasikan Temuan Audit ke dalam Pengelolaan Anggaran

Temuan audit tidak akan berguna bila hanya disimpan dalam laporan dan tidak diimplementasikan. Kunci suksesnya adalah mengubah rekomendasi audit menjadi tindakan nyata dalam proses perencanaan dan pengendalian anggaran. Ini melibatkan kolaborasi lintas departemen, terutama antara tim audit, keuangan, dan operasional.

Misalnya, setelah audit menemukan adanya pemborosan pada penggunaan listrik, tim dapat mengusulkan instalasi sensor pintar dan jadwal pemadaman otomatis. Hasilnya, tagihan listrik menurun, dan anggaran energi menjadi lebih terkendali. Inilah contoh bagaimana peran audit internal dalam meningkatkan efisiensi anggaran menjadi bagian integral dari strategi keuangan.

Membuat Dashboard Pengawasan Anggaran yang Interaktif

Dashboard visual yang menampilkan indikator kinerja utama (KPI) membantu manajemen memantau realisasi anggaran secara real‑time. Data yang di‑track meliputi persentase penghematan, varians biaya, dan progres implementasi rekomendasi audit. Dengan tampilan yang mudah dipahami, keputusan dapat diambil lebih cepat dan tepat.

Jika kamu tertarik dengan cara menghemat energi secara digital, artikel tips hemat energi pada perangkat jaringan rumah memberikan gambaran tentang penggunaan monitor energi yang dapat diintegrasikan ke dalam dashboard perusahaan.

Tantangan Umum dan Cara Mengatasinya

Walaupun manfaatnya jelas, peran audit internal dalam meningkatkan efisiensi anggaran tidak lepas dari tantangan. Salah satunya adalah resistensi dari karyawan yang merasa audit mengancam kebebasan kerja mereka. Selain itu, keterbatasan sumber daya audit—baik dari segi tenaga maupun teknologi—juga dapat menghambat pelaksanaan rekomendasi.

Untuk mengatasi hal tersebut, penting bagi pimpinan organisasi menumbuhkan budaya transparansi dan pembelajaran. Audit internal harus diposisikan sebagai mitra strategis, bukan sebagai pengawas yang menakutkan. Pelatihan rutin dan insentif bagi tim yang berhasil mengimplementasikan rekomendasi dapat meningkatkan motivasi.

Menghadapi Resistensi Internal dengan Komunikasi Efektif

Komunikasi menjadi senjata utama. Mulailah dengan menjelaskan tujuan audit: mengoptimalkan penggunaan anggaran demi kesejahteraan bersama. Libatkan karyawan dalam proses audit sejak awal, sehingga mereka merasa memiliki peran dalam pencapaian efisiensi. Cerita sukses internal, seperti penghematan 10% pada departemen logistik, dapat menjadi contoh inspiratif.

Selain itu, gunakan bahasa yang mudah dipahami, hindari jargon teknis yang membuat orang bingung. Dengan pendekatan yang bersahabat, peran audit internal dalam meningkatkan efisiensi anggaran akan lebih mudah diterima dan diimplementasikan.

Secara keseluruhan, audit internal bukan sekadar fungsi kontrol, melainkan mesin penggerak efisiensi yang dapat menurunkan beban biaya sekaligus meningkatkan kualitas operasional. Dengan menempatkan audit sebagai bagian integral dari perencanaan anggaran, organisasi dapat menikmati manfaat jangka panjang—dari penghematan yang signifikan hingga peningkatan kepercayaan stakeholder.

Jadi, mulailah mengevaluasi proses audit internalmu hari ini, susun rencana aksi yang jelas, dan lihat bagaimana anggaran organisasi menjadi lebih efisien, lebih transparan, dan lebih siap menghadapi tantangan masa depan.

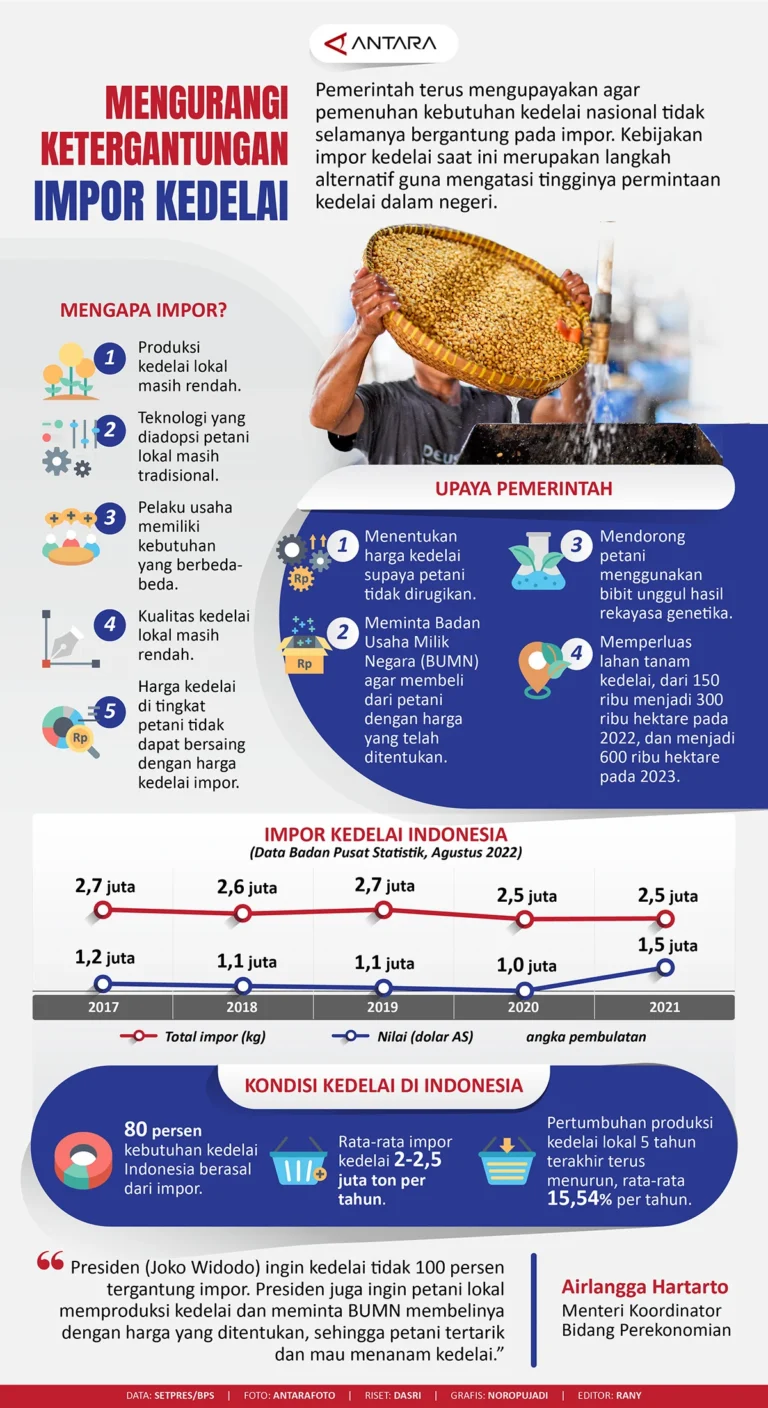

Peran Pemerintah dalam Mengatur Impor Kedelai

Daftar IsiPeran Pemerintah dalam Mengatur Impor KedelaiKelebihan dan Kekurangan Impor KedelaiDampak Impor Kedelai terhadap Industri Pangan dan Pakan Ternak DomestikStrategi Menghadapi Dampak Impor KedelaiKesimpulan dan RekomendasiPeran pemerintah dalam mengatur impor kedelai sangat penting karena kedelai merupakan salah satu komoditas yang banyak digunakan dalam industri pangan dan pakan ternak di Indonesia. Kedelai impor digunakan sebagai bahan […]

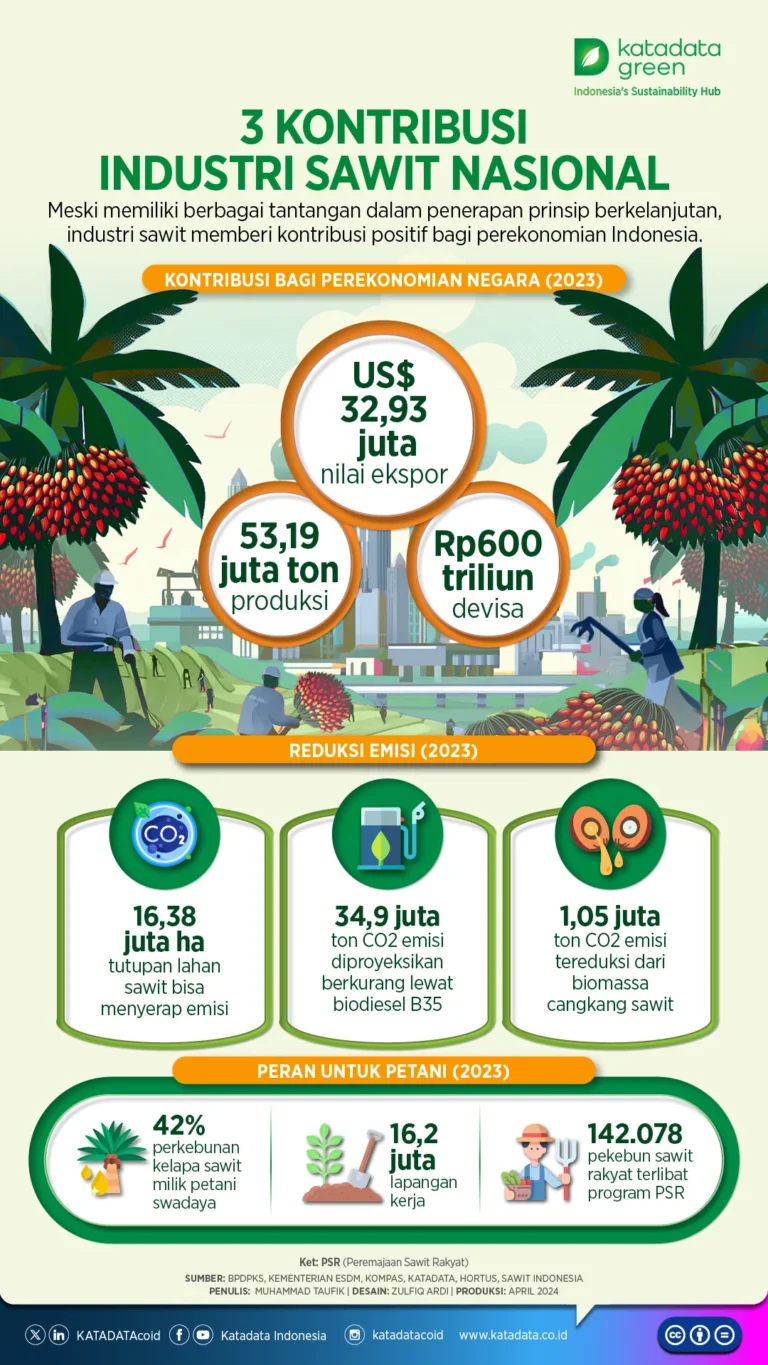

Manfaat Sawit Bagi Perekonomian Indonesia

Daftar IsiManfaat Sawit Bagi Perekonomian Indonesia: Aspek Produksi dan EksporManfaat Sawit dalam Meningkatkan Pendapatan NegaraManfaat Sawit Bagi Perekonomian Indonesia: Aspek Kesejahteraan MasyarakatManfaat Sawit dalam Meningkatkan Kesejahteraan PetaniManfaat Sawit Bagi Perekonomian Indonesia sangatlah besar dan beragam. Sawit merupakan salah satu komoditas ekspor yang paling penting di Indonesia, dan kontribusinya terhadap perekonomian negara tidak dapat diabaikan. Dari […]

Proses Impor Kedelai ke Indonesia: Tahap Awal

Daftar IsiProses Impor Kedelai ke Indonesia: Tahap AwalTips untuk Mencari Supplier Kedelai yang TepatProses Impor Kedelai ke Indonesia: Pengiriman dan PengolahanPenggunaan Pestisida dalam Proses Pengolahan KedelaiProses Impor Kedelai ke Indonesia: Distribusi dan PemasaranProses Impor Kedelai ke Indonesia merupakan salah satu aspek penting dalam perekonomian negara, terutama dalam sektor pertanian dan pangan. Kedelai merupakan salah satu […]